Renta personas naturales: ¿cómo hacer la declaración?

La renta para personas naturales es un impuesto nacional establecido por el gobierno colombiano que se debe pagar por los ingresos que obtiene una persona durante un año gravable. Es además, un informe sobre la situación financiera del contribuyente donde se especifican sus ingresos, deudas, gastos y en general su patrimonio.

Si necesitas imprimir tu calendario de Renta personas naturales o el calendario tributario completo del 2024, da clic en cualquiera de las siguientes opciones:

↓↓↓ Si necesitas imprimir tu calendario de IVA o el calendario tributario completo del 2024, da clic en cualquiera de las siguientes opciones ↓↓↓

¿Quiénes están obligados a declarar renta personas naturales?

Te presentamos a continuación los topes para este 2023 que debes tener en cuenta para presentar declaración de renta si eres persona natural.

- Que tu patrimonio bruto del último día del año gravable 2023 no exceda de cuatro mil quinientas 211.792.500 .

- Que tus ingresos brutos sean inferiores a mil cuatrocientas (1.400) UVT ($65.891.000).

- Que tus consumos realizados mediante tarjeta de crédito no excedan de mil cuatrocientas (1.400) UVT ($65.891.000.).

- Que el valor total de compras y consumos que hayas realizado durante el año gravable inmediatamente anterior no supere las mil cuatrocientas (1.400) UVT ($65.891.000.).

- Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras, no excedan de mil cuatrocientas (1.400) UVT ($ 65.891.000.).

¿Cómo declarar renta para personas naturales?

Actualmente la declaración de renta personas naturales debe hacerse mediante el sistema cedular el cual determina la base gravable y la tarifa para declarar este impuesto. La renta cedular consiste principalmente en gravar los diferentes tipos de renta de acuerdo a su origen para que haya equidad en la aplicación de este impuesto.

Teniendo en cuenta lo anterior, el sistema cedular clasifica los ingresos de la siguiente manera:

- Trabajo

- Pensiones

- Capital

- No labores

- Dividendos

- Participaciones

La declaración de cada cédula debe hacerse conforme al artículo 26 del Estatuto Tributario y según la tarifa establecida en las tablas del artículo 241.

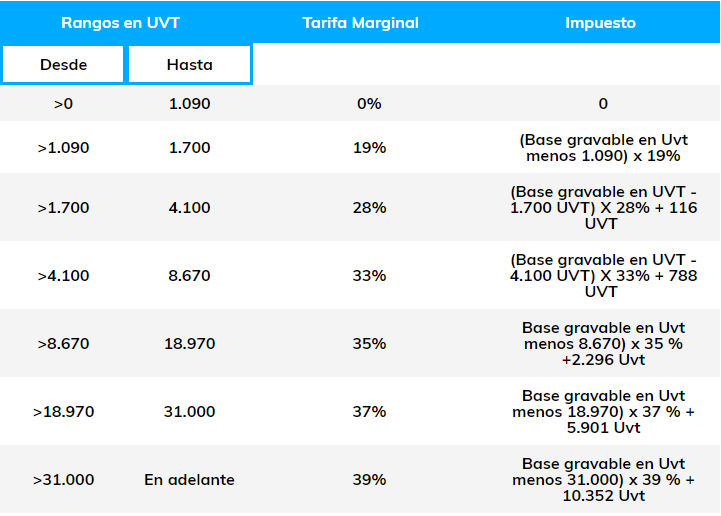

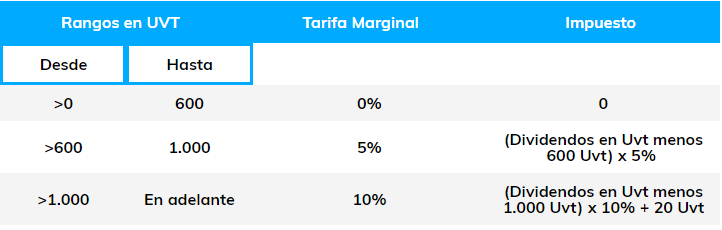

Tablas de declaración de renta personas naturales

A continuación se muestran las tablas que corresponden a cada una de las rentas que pagan los contribuyentes de este impuesto, definidas en el Estatuto Tributario.

1. Tabla para renta líquida laboral y de pensiones

2. Tabla de tarifas especiales para dividendos o participaciones recibidas por personas naturales residentes:

Por último, te compartimos los siguientes contenidos que también te pueden interesar: