Cómo declarar el impuesto a la gasolina y ACPM

En primer lugar es importante definir qué es el impuesto a la gasolina y ACPM: es un tributo que se genera a partir de la venta, retiro o importación de gasolina corriente, extra, ACPM o de cualquier producto relacionado.

↓↓↓ Si necesitas imprimir tu calendario de renta o el calendario tributario completo del 2023, da clic en cualquiera de las siguientes opciones ↓↓↓

Este impuesto es causado según 3 situaciones:

- Las ventas que se efectúan por los productores, según la fecha en que se emite la factura.

- Todo retiro para consumo de los productores, de acuerdo a la fecha del retiro.

- Las importaciones a partir de la fecha de nacionalización de la gasolina o el ACPM.

Te invitamos a leer: Plazos para declarar renta este año

Sobretasa a la gasolina

Se constituye a partir del consumo de gasolina extra o corriente, nacional o importada.

¿Quiénes son responsables de pagar esta sobretasa?

Ya sea gasolina extra o corriente quienes ejercen el rol de responsables de esta sobretasa son los distribuidores mayoristas, productores e importadores.

¿Cómo se declara esta sobretasa?

A partir de los 18 primeros días del mes siguiente a la causación, los responsables deberán cumplir mensualmente con la declaración y el pago de la sobretasa. Además, dichos responsables deberán notificar al Ministerio de Hacienda y Crédito Público, Dirección de Apoyo Fiscal, la distribución del combustible mensualmente discriminado por entidad territorial, cantidad y tipo de combustible.

También te puede interesar: Cómo declarar renta

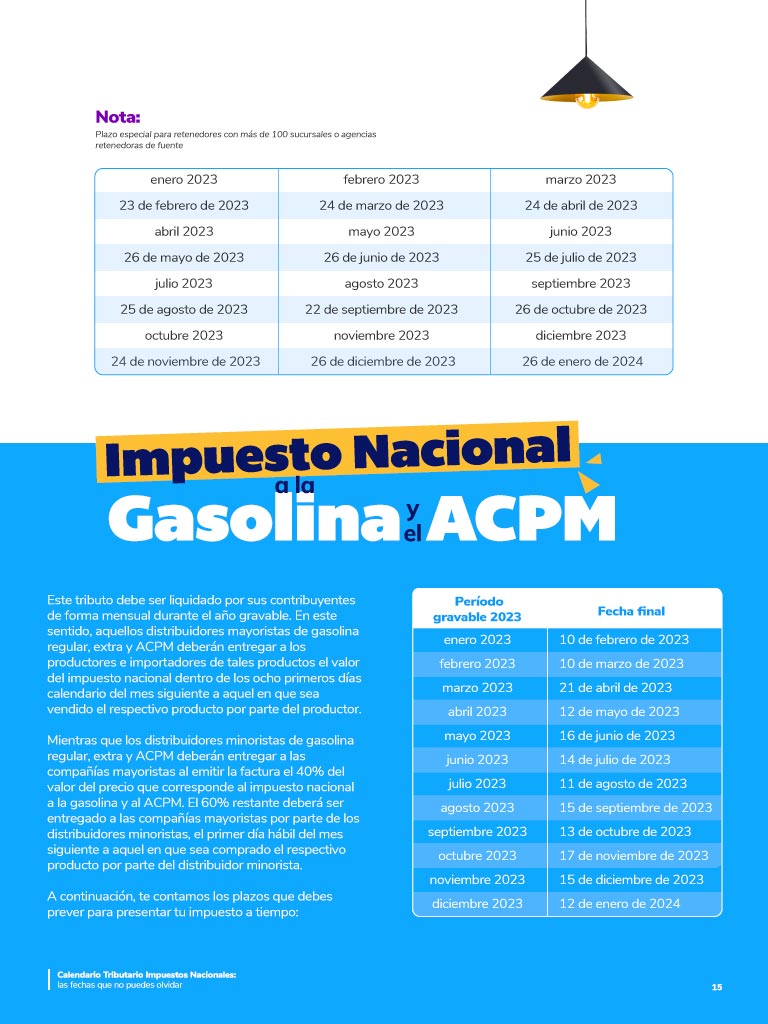

¿Quiénes están obligados a pagar el impuesto a la gasolina y ACPM?

Son responsables los productores e importadores de la gasolina y el ACPM de los bienes sometidos al mismo, indistintamente de su rol como sujeto pasivo, es decir, quienes realicen retiros de gasolina o ACPM para consumo propio.

Quienes actúen en calidad de distribuidores minoristas de gasolina y ACPM, al momento de emitir la factura deberán entregar a las compañías mayoristas el 40% del valor del precio que corresponda a dicho impuesto. El 60% restante tendrá que ser entregado el primer día del siguiente mes a aquel en que sea comprado dicho producto. Por otra parte, los distribuidores mayoristas de gasolina y ACPM, deberán entregar a productores e importadores el valor del impuesto en los 8 primeros días del siguiente mes al que se vendió el producto.

No te pierdas: qué son los activos en el exterior

¿Qué se debe tener en cuenta a la hora de liquidar el Impuesto a la gasolina y ACPM?

A la hora de pagar el impuesto nacional a la gasolina y el ACPM se debe tener en cuenta que el valor de dicho impuesto se ajusta el primero de febrero de cada año, teniendo en cuenta la inflación del año anterior.

Se entenderá como no presentadas las declaraciones del impuesto nacional a la gasolina y el ACPM cuando no se haya realizado el pago total del mismo, produciendo efectos legales a menos de que se realice el pago total del impuesto o se haya realizado dentro de los plazos establecidos.

Puede interesarte: Quién debe pagar retefuente

¿Dónde presentar las declaraciones?

Estas declaraciones deberán ser presentadas en forma virtual, por medio de los servicios informáticos electrónicos establecidos por la DIAN.

Recuerda que en nuestro sitio especializado de impuestos tenemos mucho contenido interesante sobre impuestos nacionales y departamentales. Para que no te lo pierdas, te dejamos algunos que te pueden interesar:

{kind=link}