Renta activos en el exterior: ¿es un impuesto?

Renta activos en el exterior es una declaración que se realiza anualmente por los contribuyentes, personas naturales o personas jurídicas que poseen activos fuera del territorio nacional. El origen de la declaración de activos en el exterior esta dado por el artículo 42 de la Ley 1739 del año 2014.

Es común que esta declaración suela confundirse con un impuesto, pero realmente es una declaración netamente informativa para saber qué activos posee una persona en el exterior, quiere decir que no hay que pagar impuesto por estos activos.

↓↓↓ Si necesitas imprimir tu calendario de renta activos en el exterior o el calendario tributario completo del 2023, da clic en cualquiera de las siguientes opciones ↓↓↓

¿Cuál es la diferencia entre el impuesto de renta y renta activos en el exterior?

La principal diferencia es que renta es un impuesto que tiene una tarifa aplicable a su base gravable definida, mientras que activos en el exterior no es un impuesto sino una declaración que se presenta para conocer los activos con los que cuenta una persona en otro país y por lo tanto no tiene una tarifa.

También te puede interesar: Impuesto sobre las ventas o impuesto al valor agregado

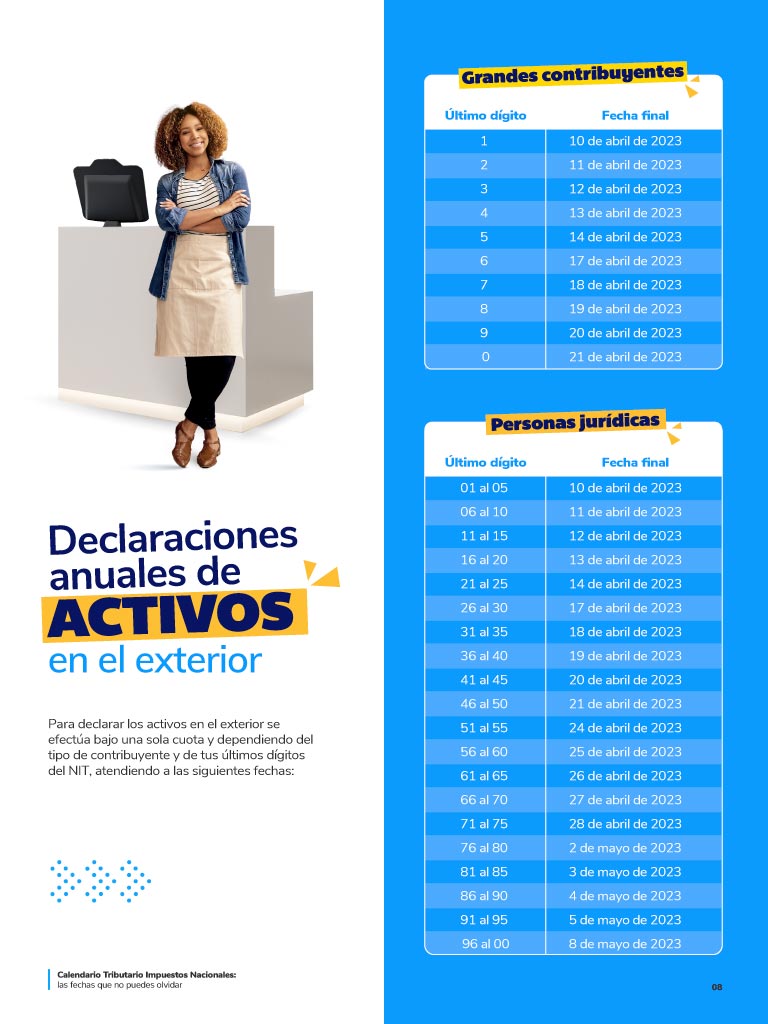

¿Quiénes deben presentar la declaración de activos en el exterior?

Todas las personas naturales que residan en Colombia, las empresas, sociedades o entidades consideradas como Nacionales que sean contribuyentes del impuesto sobre la renta y complementarios por ingresos nacionales y extranjeros y que posean activo en el exterior de cualquier naturaleza.

¿Cómo se presenta la declaración de activos en el exterior?

La declaración de activos en el exterior se presenta anualmente mediante el formulario 160 definido por la resolución correspondiente de la DIAN. En la declaración debe incluirse lo siguiente:

- El formulario 160 completamente diligenciado

- La información sobre la identificación del contribuyente

- Los datos relacionados con los activos poseídos a 1 de enero de cada año que tengan un valor patrimonial de 3.580 uvt:

- Discriminación;

- Jurisdicción donde estén localizados

- Tipo de todos los activos y su naturaleza

- Valor patrimonial

- La firma de quien realice la respectiva declaración.

Es importante aclarar que los activos que no cumplan con el límite señalado de 3.580 uvt deben ser declarados de manera agregada por su valor patrimonial.

Te invitamos a seguir aprendiendo sobre temas tributarios e impuestos nacionales con los siguientes contenidos:

{kind=link}