Impuesto de ganancia ocasional

¿Qué es el Impuesto de ganancia ocasional?

Es un impuesto que se aplica a los ingresos que se obtienen de manera esporádica por: la venta de un bien de cualquier naturaleza, la liquidación de una sociedad, sucesiones ilíquidas, donaciones, herencias, o cualquier ingreso que no provenga del desarrollo de las actividades económicas rutinarias de un contribuyente; es decir, las ganancias ocasionales son aquellas que recibe por conceptos diferentes a la actividad económica que realiza. Todos los conceptos por los que se aplica el impuesto de ganancia ocasional están definidos en el artículo 299 del Estatuto Tributario en adelante.

↓↓↓ Encuentra el calendario tributario del impuesto de ganancia ocacional de tu ciudad ↓↓↓

¿Qué tipos de ganancias ocasionales existen?

Para saber cuándo liquidar el impuesto de ganancia ocasional es necesario conocer cuáles son los tipos de ganancias ocasionales definidas en el Estatuto Tributario del artículo 299 en adelante. A continuación se mencionan algunas de ellas:

- Ganancias que provengan de la venta de bienes de cualquier naturaleza y que hayan conformado los activos fijos de un contribuyente por dos años o más. La cuantía de estas ganancias se determina restando el precio de enajenación menos el costo fiscal del bien enajenado.

- Utilidades generadas en la liquidación de sociedades.

Todas las ganancias ocasionales y las condiciones que las afectan están definidas en el artículo 299 del Estatuto Tributario.

¿Cuál es la base gravable del impuesto a las ganancias ocasionales?

Para determinar la base gravable del impuesto a las ganancias ocasionales, el artículo 302 del Estatuto Tributario establece que es necesario revisar el valor que tengan los bienes justo antes de realizar la declaración, es decir, el valor que tienen a 31 de diciembre del año inmediatamente anterior.

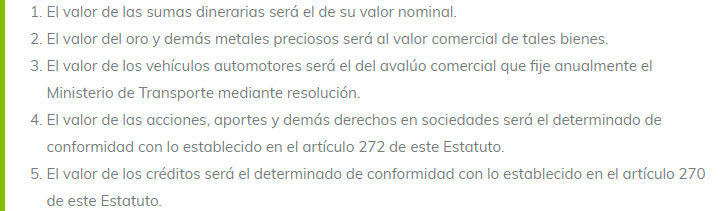

En el artículo 303 habla de cómo determinar el valor del impuesto de ganancias ocasionales ante diferentes bienes y títulos que mencionaremos a continuación, los cuales tienen unas reglas definidas para establecer su valor:

El resto de los bienes y su condición para determinar el valor del impuesto están definidos en el artículo 303 del Estatuto Tributario.

¿Cuál es la tarifa del impuesto a las ganancias ocasionales?

La tarifa definida para el impuesto a las ganancias ocasionales es del 10%, es una tarifa única que aplica para quienes se mencionan a continuación:

- Personas naturales residentes y no residentes en el territorio nacional

- Las sucesiones de causantes personas naturales residentes y no residentes en Colombia

- Los bienes destinados a fines especiales, donaciones o asignaciones modales

Cuando se trate de ganancias ocasionales que provengan de rifas, apuestas, loterías y similares la tarifa vigente que se aplica es del 20%.

Es importante mencionar que en la Ley 1607 de 2012 se establecieron los montos que están exentos del impuesto para ganancias ocasionales específicas.

¿Cómo liquidar el impuesto de ganancia ocasional?

Para liquidar el impuesto de ganancia ocasional se debe diligenciar del campo 75 al 78 en el formulario 110 que corresponde a la Renta para Personas jurídicas.